Di Balik Optimisme Menteri Keuangan, Kondisi Ekonomi Indonesia yang Menjadi Perhatian

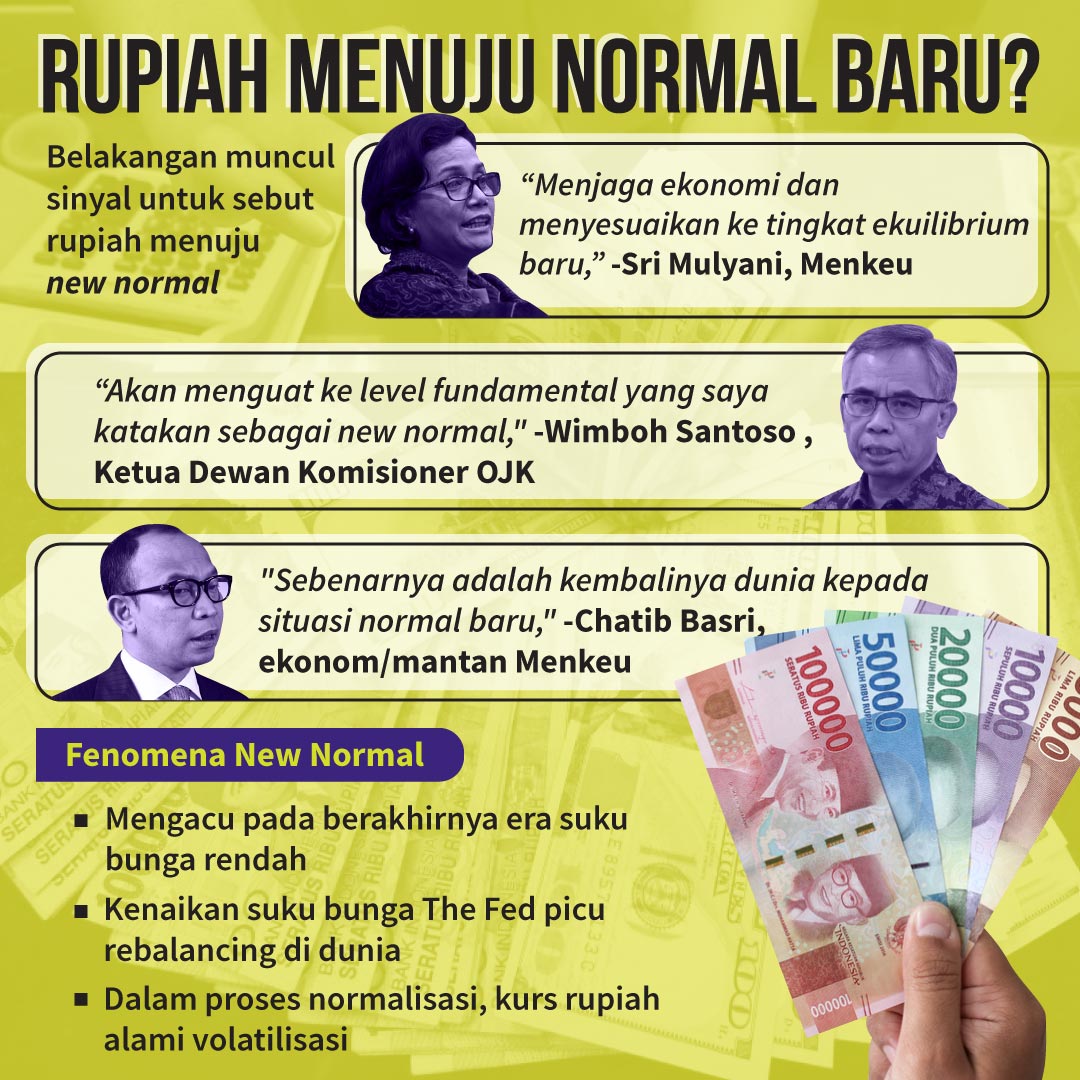

Di balik optimisme yang sering diungkapkan oleh Menteri Keuangan Purbaya Yudhi Sadewa, kondisi ekonomi Indonesia sebenarnya tidak sepenuhnya menjanjikan. Menjelang akhir tahun 2025, nilai tukar rupiah masih menghadapi berbagai tantangan. Rupiah terus tertekan oleh dinamika ekonomi global hingga mencapai level Rp 16.700 per dollar AS. Titik ini diprediksi menjadi normal baru bagi stabilitas nilai tukar ke depan.

Jangankan berharap nilai tukar rupiah kembali ke level Rp 15.000 atau bahkan Rp 14.000 seperti tahun 2021, pada tahun 2026 nanti diperkirakan nilai tukar rupiah justru akan melemah lebih dari Rp 16.700. Pelemahan ini disebabkan oleh ketidakpastian global dan rentannya ketahanan eksternal domestik. Sulit bagi rupiah untuk kembali menguat ke level Rp 15.000 per dollar AS atau di bawahnya. Kini, rupiah yang telah berada di atas Rp 16.700 per dollar AS menjadi normal baru.

Pada perdagangan di Jakarta, Senin 22 Desember 2025, rupiah bergerak menguat tipis dengan kisaran Rp16.725 (Refinitiv) atau Rp16.743 (Bloomberg) per USD, terapresiasi 0,01 persen hingga 0,06 %. Ini menunjukkan apresiasi terbatas setelah sempat melemah di akhir pekan, meski ada tekanan dari kekuatan Dolar AS. Meskipun pasar cenderung positif karena bursa Wall Street yang hijau, data proyeksi defisit APBN dan inflasi AS diprediksi akan memengaruhi potensi pelemahan rupiah.

Dengan demikian, pelemahan rupiah saat ini bukan hanya cerminan dari masalah internal, tetapi hasil dari kombinasi faktor domestik dan eksternal yang saling berkaitan.

Normal Baru Nilai Tukar Rupiah

Membayangkan rupiah kembali menguat dan nilai tukar rupiah dapat menyentuh level di bawah Rp 14.000 tampaknya hanya tinggal impian kosong. Dalam empat tahun terakhir, kita telah banyak belajar bahwa nilai tukar rupiah cenderung mengalami pelemahan yang kronis. Alih-alih berhasil mendongkrak kembali nilai tukar rupiah, di tahun 2026 justru kita harus menerima realitas normal baru.

Normal baru nilai tukar rupiah di tahun 2026 diperkirakan berfluktuasi pada rentang yang lebih tinggi (lebih lemah) daripada masa lalu, dengan asumsi dasar antara Rp16.000-an hingga Rp16.900 per dolar AS. Bagi pelaku usaha dan investor, adaptasi terhadap level kurs baru ini adalah sebuah keharusan. Tidak mungkin lagi asumsi nilai tukar rupiah dipatok optimis.

Baik Bank Indonesia (BI) maupun Kementerian Keuangan (Kemenkeu) harus menerima realitas bahwa nilai tukar rupiah semakin loyo. Di tahun 2026, Indonesia mau tidak mau harus beradaptasi dengan pergeseran paradigma dari target kurs tunggal menuju pengelolaan stabilitas keuangan dalam rentang yang lebih lebar dan realistis.

Bank Indonesia memproyeksikan rupiah bergerak di kisaran yang cukup optimistik, yaitu rata-rata sekitar Rp16.430 per dolar AS, bahkan menargetkan penguatan hingga Rp16.400–Rp16.500. Sementara itu, Kemenkeu dalam Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal (KEM-PPKF) 2026, mematok asumsi yang lebih konservatif di rentang Rp16.500–Rp16.900 per dolar AS.

Kesepakatan ini menunjukkan bahwa pelaku pasar dan otoritas perlu beradaptasi dengan tingkat kurs yang secara struktural lebih lemah, bukan lagi mengharapkan kembali ke level Rp14.000-an dalam waktu dekat.

Faktor-Faktor yang Mempengaruhi Nilai Tukar Rupiah

Dalam memprediksi nilai tukar rupiah, faktor yang dipertimbangkan tentu ketidakpastian geopolitik dan risiko perdagangan. Faktor eksternal seperti ketegangan geopolitik global yang tak kunjung selesai, dan risiko kebijakan perdagangan, misalnya risiko penerapan tarif baru oleh AS, langsung maupun tidak langsung akan menciptakan volatilitas pasar yang signifikan dan menekan rupiah.

Neraca perdagangan dan aliran modal asing yang masuk atau keluar juga sangat sensitif terhadap sentimen pasar global ini. Dari segi efek psikologis pasar, arah kebijakan suku bunga bank sentral Amerika Serikat, The Fed, sudah tentu akan tetap menjadi faktor penentu utama prospek rupiah di 2026.

Jika The Fed mempertahankan suku bunga tinggi lebih lama atau menaikkannya kembali untuk melawan inflasi AS, nilai tukar dolar AS akan menguat secara global, sehingga ujung-ujungnya akan memberikan tekanan pelemahan pada rupiah. Ketika suku bunga AS tinggi, investor global bisa dipastikan akan memilih menarik dananya dari negara-negara berkembang, termasuk Indonesia, untuk kemudian menempatkannya di aset-aset AS yang dianggap lebih aman dan memberikan imbal hasil lebih menarik. Ini adalah fenomena capital outflow.

Aksi jual portofolio asing ini jika terjadi dalam skala yang cukup besar secara langsung tentu akan mengurangi permintaan terhadap rupiah, sehingga nilainya tertekan. Ini adalah dinamika pasar yang klasik, di mana permintaan dan penawaran mata uang menentukan kursnya.

Langkah Strategis untuk Menghadapi Pelemahan Rupiah

Sementara itu, di ranah domestik, Bank Indonesia diperkirakan akan terus menggunakan kebijakan suku bunga (BI-Rate) sebagai instrumen utama untuk menjaga stabilitas nilai tukar, di samping intervensi pasar valuta asing dan pembelian SBN (Surat Berharga Negara). Kestabilan inflasi domestik juga akan menjadi penopang penting bagi kebijakan moneter BI.

Seperti dinyatakan Gubernur BI bahwa ruang penurunan suku bunga acuan masih terbuka pada tahun 2026 dengan pertimbangan proyeksi inflasi tetap rendah dan terkendali dalam sasaran. Di sini, upaya Bank Indonesia menahan suku bunga acuan pada level 4,75 persen merupakan langkah untuk menjaga stabilitas makroekonomi dan mengendalikan inflasi.

Namun, tekanan terhadap nilai tukar rupiah harus diakui masih tinggi karena faktor-faktor eksternal dan internal. Di atas kertas, kinerja pertumbuhan ekonomi Indonesia yang diproyeksikan stabil (sekitar 5,33 % pada 2026) dan stabilitas politik akan memberikan dukungan fundamental bagi rupiah. Namun, biaya utang pemerintah yang berpotensi meningkat akibat yield tinggi dan pelemahan rupiah dapat menjadi tantangan fiskal yang perlu dikelola secara hati-hati.

Upaya yang Dilakukan oleh BI dan Pemerintah

Menyikapi prospek pelemahan rupiah di tahun 2026, Bank Indonesia dan pemerintah tentu tidak akan tinggal diam. BI selama ini telah banyak melakukan intervensi, baik di pasar spot, Domestic Non-Deliverable Forward (DNDF), maupun pasar sekunder Surat Berharga Negara (SBN), untuk menstabilkan rupiah. Menaikkan suku bunga acuan juga menjadi salah satu instrumen kebijakan moneter yang sering digunakan untuk meredam tekanan nilai tukar dan mengendalikan inflasi.

Pemerintah juga berupaya meningkatkan koordinasi kebijakan fiskal dan mendorong hilirisasi industri untuk mengurangi ketergantungan impor. Namun demikian, upaya menstabilkan rupiah sesungguhnya bukan semata-mata tanggung jawab pemerintah dan bank sentral. Kita sebagai masyarakat juga bisa berkontribusi.

Langkah sederhana seperti memprioritaskan pembelian produk dalam negeri dan menahan diri dari perilaku spekulasi menimbun dolar AS dapat membantu menjaga stabilitas. Pelemahan rupiah adalah alarm yang mengingatkan kita akan interkoneksi ekonomi global dan domestik. Ini adalah tantangan yang membutuhkan respons kebijakan yang hati-hati, terkoordinasi, dan dukungan dari seluruh elemen bangsa.

Dengan fundamental yang cukup kuat dan kebijakan yang tepat, bisa dipahami jika Menkeu Purbaya tetap bersikap optimis bahwa cobaan demi cobaan yang kita hadapi atas dapat teratasi, dan hasil akhirnya stabilitas rupiah dapat kembali terjaga. Bagaimana pendapat Anda?